企业扩张步伐下 PX经营难度激增

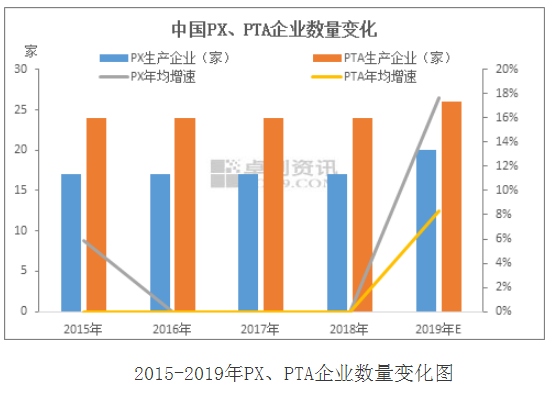

中国PX目前企业数量总计18家,总产能为1384万吨;而下游行业中,PTA行业因供应过剩格局不断加深,其企业客户数量基本稳定,2015-2018年始终为24家,至2019年,预计发展为26家,国内产能总计5229万吨,在PX下游行业中占比高达97%,在对PX的需求能力上占据绝对领导地位;而其他领域中例如DMT、医药中间体、涂料等企业客户占比仅为3%。

2019年PX企业仍以中石油、中石化两桶油企业占据主导地位,而恒力石化作为年内黑马,迅速将占国内PX市场份额,凸显其自身全产业链布局优势。同时在经历了3年的新增空档期之后,中国PX正式迎来新增投放潮,年内还有弘润石化、浙江石化等新项目投放预期。而2019年PTA企业亦延续以逸盛、恒力及嘉兴三家企业鼎立。其中规模首位的企业是逸盛石化,因其下属集团分为逸盛大连、逸盛宁波、逸盛海南三家子公司,总产能高达1390万吨,PX需求量占到国内PX供应量的三分之一水平;第二位是恒力石化,其以大连为主要根据地,立足于东北市场圈;而第三位嘉兴石化则是新晋企业,因其年内桐昆石化220万吨/年新产能投放而跃居前三甲,原位于第三位的是翔鹭石化,因其450万吨/年PTA装置意外停车后被福海创石油化工有限公司收购,产能始终未能得到完全释放而退居至第七位。

就目前的PX生产企业及下游PTA企业而言,最重要的经营风险在于投资、成本及一系列的现金流量变动方面,因PX物料成本占总成本比例超过60%,而原材料成本上升4%,便将对项目造成较大的成本压力;而产品收入下滑约3%便将引发亏损,因此经营风险主要是来自于原材料及产品价格的波动风险。建议生产企业、以及待进入企业对原料采购部进行系统、专业的培训,对各种主要原材料价格预判准确率提升,以规避原材料大幅波动带来的成本控制风险。同理,科学掌握销售端产品价格,提升利润最大化。力求防范物料及产品波动带来的较大盈利风险。

未来,诸多PTA企业规划了向产业链上游延伸的战略目标,例如盛虹、逸盛、桐昆及恒逸等等,而就待进入PX行业的企业来说,因PX生产装置多为炼化一体化工艺,进而对其企业资信能力、管理人员及专业技术人员要求、资金贮备、抗风险能力等诸多方面均存在极高要求。首先通常一个1000万吨的炼油项目投资在450-500亿之间,而建设工期长达2年,油品储运、给排水、及消防设计直接影响环评进展,以及相关专利及专有技术使用情况;其次PX无法自给自足的现状,决定了新进入者不仅要与资产雄厚的国有资产进行竞争,还要与日韩的进口企业争夺市场份额,并且伴随着我国PX行业的日益扩大,竞争程度将愈发激烈。